奢侈品巨头遭重创:LV、GUCCI母公司业绩大幅度地下跌中国市场成关键变量

时间: 2024-08-01 08:04:43 | 作者: 折页海报

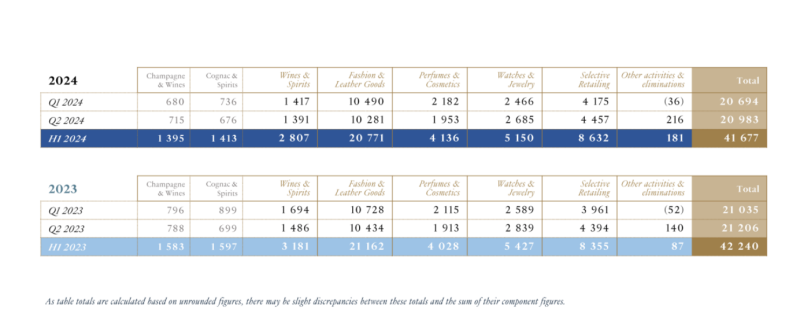

7月24日,法国奢侈品巨头LVMH集团公布了2024年上半年业绩。期内,其出售的收益同比下降1%至417亿欧元,不及普遍分析师预期的422亿欧元,盈利大跌8%至107亿欧元,净利润大跌14%至73亿欧元。

结果出乎意料地低于市场预期,这一现象引发了业界的广泛关注,尤其是在中国——这个曾经被视为奢侈品行业增长引擎的市场中。

尽管LVMH集团通常不公布中国市场的销售额,但最新公布的多个方面数据显示,第二季度亚洲市场(不含日本)的销售额出现了显著下滑。与此同时,美国、日本和欧洲等别的地方却呈现出增长态势。

据晚点财经,在LVMH集团二季度财报电话会上,“中国”一词被频繁提及,共出现了48次,这一数字创下了近两年的新高。上一次出现类似情况是在2023年第一季度的电话会上,当时LVMH在中国市场的强劲销售推动下,实现了近17%的收入同比增长。

然而,本季度的情况不一样。亚洲市场(不包括日本)的销售额同比下降了14%,部分原因归结于中国消费者更倾向于在海外旅游时购买奢侈品。LVMH集团指出,中国消费者的购买习惯正在发生明显的变化,中国高端消费者正将他们的奢侈品购买力转向海外市场,这一趋势在某些特定的程度上提振了日本和欧洲的销售额。

尽管如此,LVMH的首席财务官Jean-Jacques Guony对中国客户的表现给予了积极评价,认为他们的表现“十分好”,并特别指出中国买家在时装和皮具上的消费仍就保持了稳健的个位数增长。

Guony对下半年的未来市场发展的潜力持谨慎态度,指出汇率变动使得日本成为亚洲消费者的首选购物地,这对LVMH来说既有积极的一面,也有挑战。例如,由于地区定价、退税和汇率等因素,日本市场上的LV包袋价格比中国便宜约20%。然而,日本店铺租金的上涨等因素,可能会抵消销量增长带来的利润提升。

在细分业务方面,占总营收一半的核心时装和皮具部门盈利下降了6%,收入下降2%,至207.7亿欧元,低于分析师预期的210.2亿欧元。这一部门旗下拥有迪奥(Dior)和路易威登(Louis Vuitton)等知名品牌。

管理层并未透露LV、Dior等品牌的详细情况,但表示时装和皮具业务的表现并不算太糟糕。相比之下,手表和珠宝、葡萄酒和烈酒部门的销售额分别同比下降了5%和16%,损失更为严重。

Guony强调:“奢侈品市场不仅仅关乎需求,正如我们大家常常说的那样,也关乎供应。这就是怎么回事我们从始至终在投资中国。显然这一个市场对我们很重要。”这表明,尽管面临挑战,LVMH依然看好中国市场的长期潜力,并将继续在此投入。

Gucci古驰母公司开云集团发布的2024财年第二季度报告数据显示,2024上半年该集团经营利润遭遇了42%的大幅度地下跌,降至15.8亿欧元(约合人民币124亿元)。更令人关注的是,即便预测营收情况将有所改善,集团仍预计下半年将面临30%的进一步下降。

在2024年初的第一季度财务报表发布时,开云集团已经对外界发出预警,预计上半年盈利可能同比下降40%至45%。这一预测不幸成真,即便是古驰品牌在进行了大胆的设计师更换和品牌形象改革之后,似乎也未能有效扭转局面。

上半年,开云集团的总营收下降了11%,至90亿欧元。其中,古驰品牌的营收同比一下子就下降20%,至40.9亿欧元,成为集团中下滑幅度最大的品牌。相比之下,Bottega Veneta的营收保持了稳定,而Saint Laurent及另外的品牌则分别下降了9%和7%。

在经营利润方面,古驰品牌同样遭受了下降44%的重创,Bottega Veneta、Saint Laurent以及另外的品牌的利润分别下降了28%、34%和80%。

从地区分布来看,亚太地区曾以32%的营收占比位居第一,但现已下跌5个百分点。日本市场以22%的营收增长成为唯一实现增长的市场,这一增长在某些特定的程度上是以亚太地区,尤其是包含中国市场在内的22%的跌幅为代价的。

上周,瑞士钟表制造商斯沃琪集团(Swatch Group)、英国风衣品牌博柏利(Burberry Group)以及德国的Hugo Boss均表达了对中国市场严峻形势的担忧。历峰集团(Richemont),作为卡地亚(Cartier)的母公司,也报告了在中国市场的销售下滑。

多年来,中国消费者一直是奢侈品行业的重要推动力。然而,随着经济的增长放缓,消费支出的减少对奢侈品市场产生了直接影响。富裕阶层的购买力减弱,国内外的奢侈品销售均受到了冲击。国内的奢侈品电子商务平台寺库,也因自身业绩与股价双双低迷,如今迎来退市局面。

在过去一年里,尽管行业增长放缓,但LVMH表现仍处于行业中游位置,开云集团和Burberry由于核心品牌失速纷纷陷入困境,表现落后于行业,而爱马仕和Brunello Cucinelli等品牌则因拥有更富裕的客户群而领先。

花旗银行分析师此前称,爱马仕有望在未来几年超越LV,成为奢侈品行业收入最高的品牌,并预计爱马仕的销售额将在2027年或更早达到约200亿欧元,与LV在2022年的销售额相当。未来几天,爱马仕国际(Hermes International)也将发布他们的财务报告,届时将为奢侈品行业的整体表现提供更多支撑。

《2023新一线城市Z世代青年消费趋势报告》显示,43%的受访95后更偏爱国潮联名位居“最容易引发冲动下单”的联名品类榜首。

蓝鲸新闻记者观察到,慢慢的变多的奢侈品牌开始与中国本土品牌及中国设计师展开联名合作。例如,法国现代珠宝品牌FRED斐登携手中国本土滑板品牌AVENUE&SON大道之子推出限量合作系列。

此外,7月22日,LV还在上海前滩太古里开设了全球第三家巧克力专卖店Le Chocolat Maxime Frederic,开业即受到消费者的热烈追捧,排队人数众多。

似乎,“奢侈品”对于当代消费者们来说,其所代表的不单单是橱窗中琳琅满目的商品,传递的更是一种精致和挑剔的生活方式。

随着市场环境的不断演变,各品牌要一直调整战略。当高增长阶段已成为过去式,如何朝更深入、更细腻的行进,以适应新的市场趋势,将成为各大奢侈品牌“掰手腕”的较量。

7月24日,法国奢侈品巨头LVMH集团公布了2024年上半年业绩。期内,其出售的收益同比下降1%至417亿欧元,不及普遍分析师预期的422亿欧元,盈利大跌8%至107亿欧元,净利润大跌14%至73亿欧元。

结果出乎意料地低于市场预期,这一现象引发了业界的广泛关注,尤其是在中国——这个曾经被视为奢侈品行业增长引擎的市场中。

尽管LVMH集团通常不公布中国市场的销售额,但最新公布的多个方面数据显示,第二季度亚洲市场(不含日本)的销售额出现了显著下滑。与此同时,美国、日本和欧洲等别的地方却呈现出增长态势。

据晚点财经,在LVMH集团二季度财报电话会上,“中国”一词被频繁提及,共出现了48次,这一数字创下了近两年的新高。上一次出现类似情况是在2023年第一季度的电话会上,当时LVMH在中国市场的强劲销售推动下,实现了近17%的收入同比增长。

然而,本季度的情况不一样。亚洲市场(不包括日本)的销售额同比下降了14%,部分原因归结于中国消费者更倾向于在海外旅游时购买奢侈品。LVMH集团指出,中国消费者的购买习惯正在发生明显的变化,中国高端消费者正将他们的奢侈品购买力转向海外市场,这一趋势在某些特定的程度上提振了日本和欧洲的销售额。

尽管如此,LVMH的首席财务官Jean-Jacques Guony对中国客户的表现给予了积极评价,认为他们的表现“十分好”,并特别指出中国买家在时装和皮具上的消费仍就保持了稳健的个位数增长。

Guony对下半年的未来市场发展的潜力持谨慎态度,指出汇率变动使得日本成为亚洲消费者的首选购物地,这对LVMH来说既有积极的一面,也有挑战。例如,由于地区定价、退税和汇率等因素,日本市场上的LV包袋价格比中国便宜约20%。然而,日本店铺租金的上涨等因素,可能会抵消销量增长带来的利润提升。

在细分业务方面,占总营收一半的核心时装和皮具部门盈利下降了6%,收入下降2%,至207.7亿欧元,低于分析师预期的210.2亿欧元。这一部门旗下拥有迪奥(Dior)和路易威登(Louis Vuitton)等知名品牌。

管理层并未透露LV、Dior等品牌的详细情况,但表示时装和皮具业务的表现并不算太糟糕。相比之下,手表和珠宝、葡萄酒和烈酒部门的销售额分别同比下降了5%和16%,损失更为严重。

Guony强调:“奢侈品市场不仅仅关乎需求,正如我们大家常常说的那样,也关乎供应。这就是怎么回事我们从始至终在投资中国。显然这一个市场对我们很重要。”这表明,尽管面临挑战,LVMH依然看好中国市场的长期潜力,并将继续在此投入。

Gucci古驰母公司开云集团发布的2024财年第二季度报告数据显示,2024上半年该集团经营利润遭遇了42%的大幅度地下跌,降至15.8亿欧元(约合人民币124亿元)。更令人关注的是,即便预测营收情况将有所改善,集团仍预计下半年将面临30%的进一步下降。

在2024年初的第一季度财务报表发布时,开云集团已经对外界发出预警,预计上半年盈利可能同比下降40%至45%。这一预测不幸成真,即便是古驰品牌在进行了大胆的设计师更换和品牌形象改革之后,似乎也未能有效扭转局面。

上半年,开云集团的总营收下降了11%,至90亿欧元。其中,古驰品牌的营收同比一下子就下降20%,至40.9亿欧元,成为集团中下滑幅度最大的品牌。相比之下,Bottega Veneta的营收保持了稳定,而Saint Laurent及另外的品牌则分别下降了9%和7%。

在经营利润方面,古驰品牌同样遭受了下降44%的重创,Bottega Veneta、Saint Laurent以及另外的品牌的利润分别下降了28%、34%和80%。

从地区分布来看,亚太地区曾以32%的营收占比位居第一,但现已下跌5个百分点。日本市场以22%的营收增长成为唯一实现增长的市场,这一增长在某些特定的程度上是以亚太地区,尤其是包含中国市场在内的22%的跌幅为代价的。

上周,瑞士钟表制造商斯沃琪集团(Swatch Group)、英国风衣品牌博柏利(Burberry Group)以及德国的Hugo Boss均表达了对中国市场严峻形势的担忧。历峰集团(Richemont),作为卡地亚(Cartier)的母公司,也报告了在中国市场的销售下滑。

多年来,中国消费者一直是奢侈品行业的重要推动力。然而,随着经济的增长放缓,消费支出的减少对奢侈品市场产生了直接影响。富裕阶层的购买力减弱,国内外的奢侈品销售均受到了冲击。国内的奢侈品电子商务平台寺库,也因自身业绩与股价双双低迷,如今迎来退市局面。

在过去一年里,尽管行业增长放缓,但LVMH表现仍处于行业中游位置,开云集团和Burberry由于核心品牌失速纷纷陷入困境,表现落后于行业,而爱马仕和Brunello Cucinelli等品牌则因拥有更富裕的客户群而领先。

花旗银行分析师此前称,爱马仕有望在未来几年超越LV,成为奢侈品行业收入最高的品牌,并预计爱马仕的销售额将在2027年或更早达到约200亿欧元,与LV在2022年的销售额相当。未来几天,爱马仕国际(Hermes International)也将发布他们的财务报告,届时将为奢侈品行业的整体表现提供更多支撑。

《2023新一线城市Z世代青年消费趋势报告》显示,43%的受访95后更偏爱国潮联名位居“最容易引发冲动下单”的联名品类榜首。

蓝鲸新闻记者观察到,慢慢的变多的奢侈品牌开始与中国本土品牌及中国设计师展开联名合作。例如,法国现代珠宝品牌FRED斐登携手中国本土滑板品牌AVENUE&SON大道之子推出限量合作系列。

此外,7月22日,LV还在上海前滩太古里开设了全球第三家巧克力专卖店Le Chocolat Maxime Frederic,开业即受到消费者的热烈追捧,排队人数众多。

似乎,“奢侈品”对于当代消费者们来说,其所代表的不单单是橱窗中琳琅满目的商品,传递的更是一种精致和挑剔的生活方式。

随着市场环境的不断演变,各品牌要一直调整战略。当高增长阶段已成为过去式,如何朝更深入、更细腻的行进,以适应新的市场趋势,将成为各大奢侈品牌“掰手腕”的较量。

------分隔线----------------------------